サイト紹介

企業価値評価.comでは、株式の価値評価における注意点、問題点の解説、現況の見通しなどを扱っていきます。

1. 訴訟対応及び予防のための価値評価・会計分析

株式買取価格の問題は、取引においてなされた価値評価の問題でもあります。売り手側はできるだけ高額で売却すべく価値を過大評価する傾向にあります。逆に、買い手は安く手に入れるべく、価値を過少に評価する傾向にあります。合理性を逸脱して価値評価が行われた場合には、大きな問題に発展しかねません。

例えば、親会社がTOBによって上場子会社を100%子会社化する場合、買い手である親会社にとってはなるべく安い株価で取引したいところですが、買収される子会社側の少数株主の利益に配慮が必要です。買取価格を意図的に引き下げるような評価は、売り手である少数株主からみれば保有する株式価値の毀損であり、場合によっては訴訟にも発展します。買取価格の設定は、少数株主も納得できる合理的なものでなければなりません。

このようなケースにおいては、価値評価の手続きが公正であったか否かが問われるだけではありません。近年スチュワードシップコードの観点からも、株主である機関投資家が正当な手続きを踏んでいるかどうかに留まらず、その価格設定の根拠となる価値評価の正当性、合理性が問われることになっています。

当然このような問題は、通常のM&Aの価格決定や新株予約権の発行時も起こりうる問題です。また、上場会社だけでなく非上場会社においても、少数株主からの株式の買い取りに際しては注意しなければなりません。

現状の価値評価の中には、少数株主も含め誰がみても納得できる価値検討がなされていないケースが散見されます。合理性が疑われる価値評価の実例をパターン化してみました。こういった価値評価に基づいた取引は、注意が必要です。

(1) 恣意的な事業計画から、過剰に高く企業価値を算定する

事業計画は将来のことだから、目標の実現可能性にこだわらない、という理屈で高い評価結果を算出するよう計画数値を高く設定したりするケースがあります。しかし、それは過去の財務諸表からの連続性の中で用いた時に、計画自体に歪みを生じさせることになります。このような場合、計画期間と過去の業績において財務比率が著しく異なり、計画の合理性が疑われます。本来DCF法に用いるべきキャッシュフローは、理論上、確率統計でいうところの期待値です。計画値が必ずしも期待値を示しているとは限りません。価値評価の観点から計画を検証する視点を持つことが重要です。

(2) 価値を低く/高く評価するためDCF法の継続価値を倍率法によってのみ求めている

倍率法は類似業種の会社による市場の相場から算出する方法です。このため類似業種の会社が生み出す平均的なキャッシュフローと、評価対象の会社が生み出すキャッシュフローの水準が異なれば、当然価値を過剰に低く、あるいは高く評価することが可能となります。

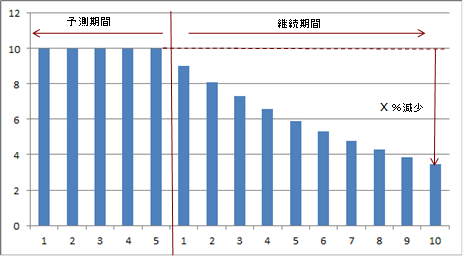

以下のグラフは実際に国内で行われた取引の価格算定のための価値評価ですが、このような視点でみれば、この価値評価が継続価値を過剰に低く見積もっており合理性が疑われることは一目瞭然です。このような場合には永久成長率法も併用する必要があります。

倍率法による継続価値からインプライド(逆算)したNOPATの推移

(3) 現預金を必要以上に非事業資産から除いて、株主価値を低くする

DCF法にでは、事業価値に非事業資産を加え、有利子負債を除いて株主価値を評価します。加えるべき非事業資産の中には余剰現預金が含まれますが、手持ち現預金のうち運転資金用の現預金を必要以上に高く設定して余剰現預金を減らすことで、価値を意図的に下げる効果があります。このような恣意的な操作を行うと、結果として、運転資金を含む事業資産計上額に比べて将来生み出すキャッシュフローの価値(例えば、継続価値の数値)が異常に低いという予測になり、その合理性が疑われます。

(4) 評価額を低く算出するために、配当還元法の評価を安易に選択する

インカムアプローチの評価方法(配当還元法、DCF法、超過利益法または残余利益法など)による価値評価では、理論上はどの方式をとっても同じ結果になります。しかしながら配当還元法(DDM法)の場合は、配当計画を恣意的に変更することで評価結果の容易な引き下げが可能です。配当還元法(DDM法)は金融機関に対して用いられることが多い評価方法ですが、配当計画の合理性については予め検討しておく必要があります。

ZECOOパートナーズ

ZECOOパートナーズは、数々の訴訟やM&Aで培った実績とノウハウで、企業価値の評価や検証を支えています。将来のことだから多少結果を有意に変更できる、というような考えに頼らず、誰からも同意が得られ、企業価値の向上にもつながる、透明性の高い算定がなされるべきなのです。

お気軽にお問い合わせください ZECOOパートナーズ株式会社03-3234-8883受付時間 9:00 - 18:00 [ 土日・祝日除く ]

お問い合わせはこちら お気軽にお問い合わせください。